|

ティキウィギンズ氏の記事を編集要約

ウォール・ストリートの投資家や新規のレンダーがホームフリッパー(住宅短期譲渡をビジネスとする

業者)のためのモーゲージを債権化する流れが強まってきた。新たなヘッジファンドの登場によりプラ

イベートエクイティー企業や機関投資家が投資先として注目している。

債権化により米国住宅市場の証券市場に新たな流れが出てきそうが、同時にサブプライムの再来だと警

告する声も出ている。モーゲージ債権、別名モーゲージバックトセキュリティー(MBS)により機関投資

家がバルク(塊)でモーゲージを売り買いすることができる。貸したレンダーは資金を早期に回収でき

るため、資金の回転が速くなる。

フリッパーモーゲージ企業の一つであるレンディングホーム社副社長ポールストッカモア氏は「債権化

によりこれまで投資環境が整備されていなかったフリッピング市場に資金が十分供給できるようにな

る。」と述べている。同社で提供しているフリッパーモーゲージは融資期間6―18 ヶ月、融資率上限が購

入価格で90%、リフォームコストの100%までとなっている。利率は7.5%から15%までだという。

レンディングホーム社は最近野村セキュリティーインターナショナル社と組んでモーゲージの債権化ビ

ジネスをさらに拡大しようとしている。債権はヘッジファンド、REIT、プライベートエクイティー、ア

セットマネージャーなど期間投資家に売却される。

フリッパーモーゲージは償還期間が短いためこれまで債権には向かないとされてきた。しかし少しでも

高いリターンを求める投資家の要望に応えて証券化が実現した。

同様のフリッパーモーゲージを提供するリアルティーシェア社CEO ナブアスワル氏は「当社はここ2―3

年で3 億ドルのフリッパー融資を行ってきた。不動産という担保つき債権として今後同市場はさらに拡

大するだろう。」と述べている。

これまでフリッパーはハードマネーレンダー(小規模の高利貸し)にその融資を依存してきた。ハード

マネーレンダーの多くは地方の小企業で個人ベースが多い。リーマンショックにより一部を除いて多く

のハードマネーレンダーは廃業したが、ここにきてウォール・ストリートの大手投資家がフリッパーロ

ーンに興味を示している。代表的なレンダーではレンディングワン社やコロニーアメリカンファイナン

ス社、ドゥウェルファイナンス社、B2R ファイナンス社があげられる。

こういった機関投資家の参入によりフリッパーモーゲージは借り手にとって以前より好条件になりつつ

ある。利率は以前の12-15%から9-12%に下がり、同時に融資手数料も下がっている。

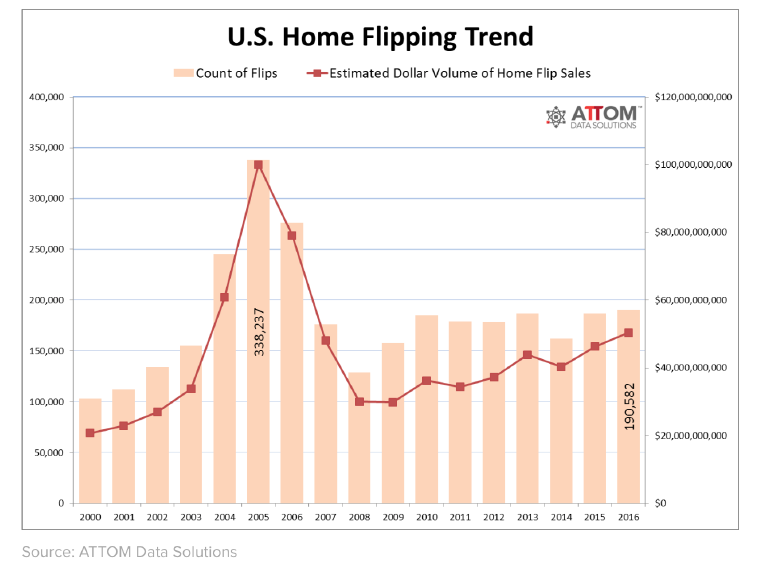

融資するフリッパーの割合が最も多かったのはリーマンショック前の2005 年でその年は全フリッパーの

3分の2 を占めていた。昨年はその割合が3 分の1 になっている。またフリッパーが手がけた住宅の売

り上げもこの10 年間で最高の504 億ドルに達した。

米国住宅フリッピングトレンド

ピンクはフリッピング件数(左側数値)、赤線はフリッピング売り上げ額(左側数値)

こういったフリッパー融資が盛んになればフリップされる住宅の数も当然増加することになる。これは

平均築年数が年々古くなっている米国住宅市場を活性化する作用がありそうだ。全米住宅建築協会の調

査によると米国住宅築年数の中間値は2005 年の31 年から2015 年には37 年になっているという。古い

住宅を流通させるということがフリッピングビジネスのニーズを支えている。また今日の買手は即入居

可の物件を好む傾向が強く、フリッパーが提供する物件は一般的に人気が高い。

フリッピングローンの利用者であるクリスチャンフエンテス氏を例にあげてみよう。同氏はフリッパー

であると同時にカリフォルニア州ダイアモンドバー市にある不動産仲介企業リマックストッププロデュ

ーサー社のオーナーでもある。同氏は「近所で最も状態の悪い家を購入した。その時に頭金30%で残り

を9%でゴールデンキャピタルグループ社からフリッピングモーゲージの融資を受けた。融資手数料は融

資額の2%だった。同じ融資を3 年前に受けていたら、融資手数料が3.5%、利率は13%を超えていただ

ろう。こうしてリフォームをかけた家は近所で最も綺麗な家となり、売り出してすぐに子供がいる家族

に売却した。フリッパーは住宅市場を乱すという声もあるが、実際には家を綺麗にして物件価値を上げ、

新しい住民を呼び込むとことで近所やコミュニティーをより良くし、その価値を上げることに貢献して

いる。フリッパーモーゲージはそういったフリッパーのために不可欠な存在である。通常のレンダーな

ら何十日もかかる融資がフリッパーモーゲージだと担保価値を見るだけなので、2 日でローンが下りる事

も大きなメリットである。」と説明している。

債権市場にまで出している大手は今のところレンディングホーム社、センターストリートレンディング

社、5 アーチファンディング社、アンカーローン社などが上げられる。他にも1 シャープキャピタル社、

リアルティーシェア社、ジェネシスキャピタル社、ピアストリート社などがゴールドマンサックス社や

JP モーガン社など大手企業の支援を受けて証券化に動いている。

こういったフリッパーモーゲージの証券化に対してサブプライムローンの再来ではないかと危惧する声

も聞かれる。しかし同市場はサブプライム市場と比較すれば著しく小規模であり、クラッシュに伴うイ

ンパクトも小さい。

またリーマンショック以来債権投資家も学習してどういったモーゲージ債権が危ないものか熟知してい

るためリーマンショック再来の確率は低い。

|